Принципиальные проблемы политики Центрального банка

Когда-то я уже писал о том, что действия ЦБ по чрезмерному завышению ключевой ставки создают проинфляционные риски в средне и долгосрочной перспективе. Сегодня я бы хотел обратиться к цифрам и фактам последних месяцев, чтобы продемонстрировать наглядно, как действия ЦБ создают денежно-кредитные тупики для нашей экономики.

Начнем с того, что ЦБ достаточно открыто заявляет о том, что поднятие ключевой ставки необходимо в первую очередь для охлаждения потребительского спроса. На первый взгляд это достаточно логично: когда ключевая ставка находится на уровне 19%, существенная доля людей сокращает свое потребление и начинает размещать свои деньги на вкладах, однако, как долго это может продолжаться и что будет, когда ключевая ставка все-таки пойдет вниз?

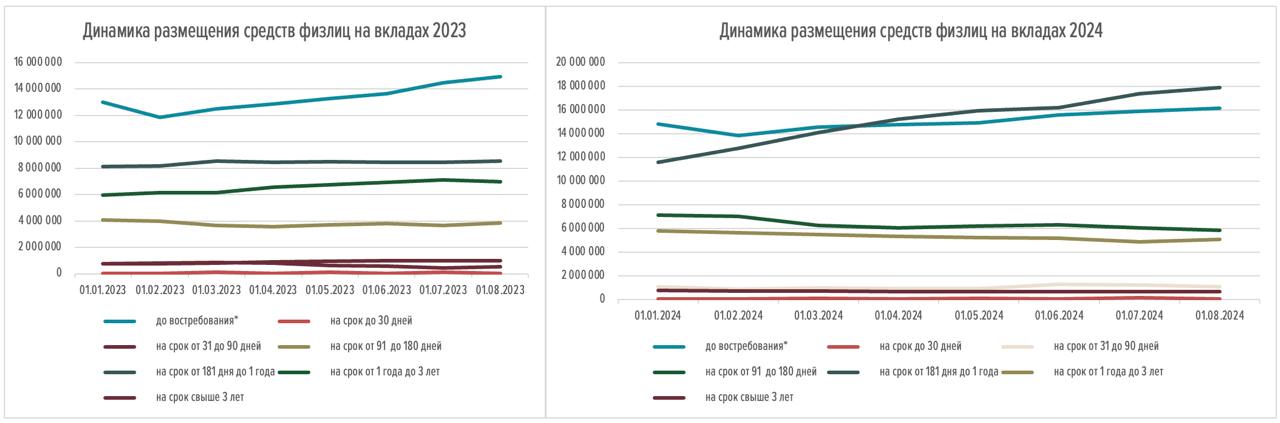

Если мы посмотрим на цифры этого года, то заметим, что за первые 8 месяцев количество привлеченных средств физлиц в банках выросло с 41,16 трлн до 46,69 трлн (рост на 12,17%), в то время как в прошлом году за этот же период привлеченные средства выросли всего на 8,94%. Это вполне логично и закономерно, но тут нужно углубиться и посмотреть на структуру того, где и как эти деньги лежат: статистика ЦБ разграничивает денежные средства населения и бизнеса на 7 временных категорий (от вкладов до востребования и до срока свыше 3 лет). Их структура нас интересует в контексте того, что растет быстрее и куда перетекает капитал.

Если мы посмотрим на хронологию первых 7 полных месяцев этого и прошлого года, то заметим, что в сравнении с 2023 годом наблюдается резкий рост средств на вкладах со сроком 6–12 месяцев – это непосредственный эффект повышения ключевой ставки и понижение сиюминутного спроса. К этому стоит приплюсовать темпы кредитования по итогам первых 7 месяцев физлиц (2023: рост 11,3%/ 2024: рост 10,5%) и юрлиц (2023: рост 12,8%/ 2024: рост 11,2%).

Что это означает? Это означает следующее: поднимая ключевую ставку, ЦБ замедляет не только ежемоментный спрос (уменьшая выдачу кредитов и увеличивая размещение денег населения на «средних» депозитах), но и существенно сокращает количество кредитных денег, взятых юридическими лицами (взятых, как правило, для расширения предложения). Таким образом ЦБ примерно в равной пропорции замедляет денежную динамику спроса и кредитную динамику «роста» предложения.

Как только ключевая ставка решительно пойдет вниз, население начнет резко изымать из банков деньги и тратить их на потребление. Коммерческие же организации в данном случае не имея доступа к дешевым деньгам, за это время не смогут расширить предложение. Таким образом мы выйдем на очередной виток роста инфляции и как следствие – очередной цикл поднятия ключевой ставки. На это все накладывается множество дополнительных отягчающих факторов: курсовая динамика, импортная зависимость розничного потребления ширпотреба и т. д. и т. п.

Фундаментально действия ЦБ не приводят ровным счетом ни к чему полезному, кроме как к очень жесткому «высушиванию» спроса сегодняшнего дня.

@naebrosh

Когда-то я уже писал о том, что действия ЦБ по чрезмерному завышению ключевой ставки создают проинфляционные риски в средне и долгосрочной перспективе. Сегодня я бы хотел обратиться к цифрам и фактам последних месяцев, чтобы продемонстрировать наглядно, как действия ЦБ создают денежно-кредитные тупики для нашей экономики.

Начнем с того, что ЦБ достаточно открыто заявляет о том, что поднятие ключевой ставки необходимо в первую очередь для охлаждения потребительского спроса. На первый взгляд это достаточно логично: когда ключевая ставка находится на уровне 19%, существенная доля людей сокращает свое потребление и начинает размещать свои деньги на вкладах, однако, как долго это может продолжаться и что будет, когда ключевая ставка все-таки пойдет вниз?

Если мы посмотрим на цифры этого года, то заметим, что за первые 8 месяцев количество привлеченных средств физлиц в банках выросло с 41,16 трлн до 46,69 трлн (рост на 12,17%), в то время как в прошлом году за этот же период привлеченные средства выросли всего на 8,94%. Это вполне логично и закономерно, но тут нужно углубиться и посмотреть на структуру того, где и как эти деньги лежат: статистика ЦБ разграничивает денежные средства населения и бизнеса на 7 временных категорий (от вкладов до востребования и до срока свыше 3 лет). Их структура нас интересует в контексте того, что растет быстрее и куда перетекает капитал.

Если мы посмотрим на хронологию первых 7 полных месяцев этого и прошлого года, то заметим, что в сравнении с 2023 годом наблюдается резкий рост средств на вкладах со сроком 6–12 месяцев – это непосредственный эффект повышения ключевой ставки и понижение сиюминутного спроса. К этому стоит приплюсовать темпы кредитования по итогам первых 7 месяцев физлиц (2023: рост 11,3%/ 2024: рост 10,5%) и юрлиц (2023: рост 12,8%/ 2024: рост 11,2%).

Что это означает? Это означает следующее: поднимая ключевую ставку, ЦБ замедляет не только ежемоментный спрос (уменьшая выдачу кредитов и увеличивая размещение денег населения на «средних» депозитах), но и существенно сокращает количество кредитных денег, взятых юридическими лицами (взятых, как правило, для расширения предложения). Таким образом ЦБ примерно в равной пропорции замедляет денежную динамику спроса и кредитную динамику «роста» предложения.

Как только ключевая ставка решительно пойдет вниз, население начнет резко изымать из банков деньги и тратить их на потребление. Коммерческие же организации в данном случае не имея доступа к дешевым деньгам, за это время не смогут расширить предложение. Таким образом мы выйдем на очередной виток роста инфляции и как следствие – очередной цикл поднятия ключевой ставки. На это все накладывается множество дополнительных отягчающих факторов: курсовая динамика, импортная зависимость розничного потребления ширпотреба и т. д. и т. п.

Фундаментально действия ЦБ не приводят ровным счетом ни к чему полезному, кроме как к очень жесткому «высушиванию» спроса сегодняшнего дня.

@naebrosh

{kind=link}